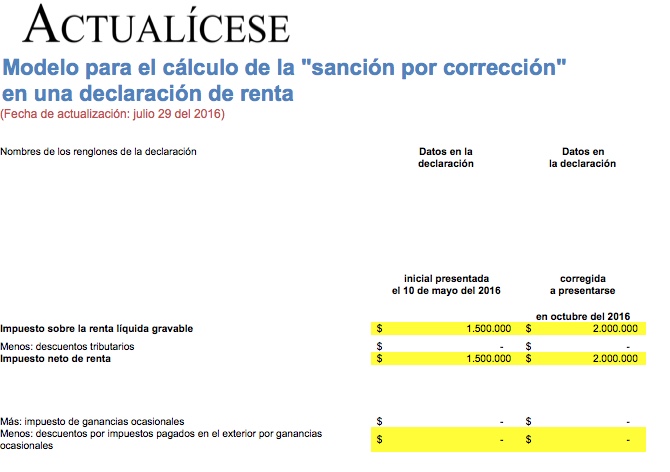

Si una corrección a una declaración tributaria aumenta el valor en el renglón “total a pagar” o disminuye el valor en el renglón “total saldo a favor” de la declaración anterior que se piensa corregir, se está obligado a liquidar la “sanción por corrección”.