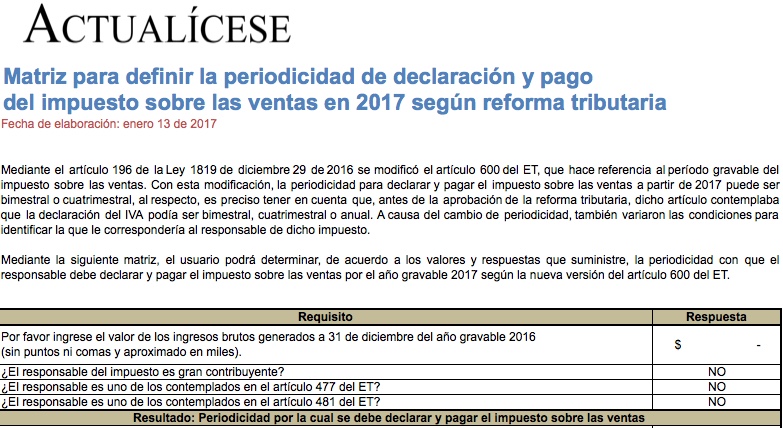

El artículo 196 de la Ley 1819 de 2016 modificó el artículo 600 del ET y, con ello, la periodicidad para declarar y pagar el IVA será bimestral o cuatrimestral a partir de 2017. Mediante la siguiente matriz podrá determinar el período en que le corresponde declarar al responsable del IVA.