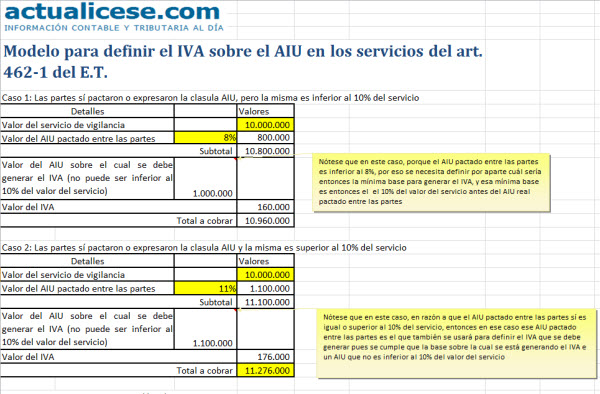

En esta plantilla se ilustran los cálculos con los cuales se definiría la base especial para generar el IVA en los servicios del art. 462-1 del E.T. Base que fue reglamentada con el art. 11 del Decreto 1794 de agosto de 2013.

En el art. 462-1 del E.T., luego de ser modificado con el art. 46 de la Ley 1607, se dispuso que los servicios mencionados en esa norma (como los integrales de aseo y cafetería prestados por cualquier persona o entidad, o los de vigilancia prestados por entidades autorizadas por la Superintendencia de Vigilancia, o los temporales de empleo prestados por las entidades autorizadas por el Ministerio de Trabajo, etc.), son servicios que generarán el IVA, con tarifa del 16%, pero no sobre el valor total del servicio sino solo sobre el componente AIU (Administración, Imprevistos y utilidad) que se haya pactado con los clientes. Sin embargo la misma norma advierte que solo para efectos del cálculo del IVA que se debe generar, ese AIU no puede ser inferior al 10% del valor del contrato.

(Nota: en relación con los “servicios integrales de aseo y cafeteria” mencionados en el art. 462-1, la norma no hace distinción sobre quién lo puede prestar para poder beneficiarse de cobrar el IVA al 16% solo sobre el AIU lo cual es algo que sí se hace por ejemplo con los servicios de vigilancia los cuales deben ser prestados por “entidades autorizados por la Superintendencia de vigilancia”. Por tanto, sería lógico entender que todos los que presten el servicio integral de aseo y cafeteria, sin importar quién sea, estarían autorizados a cobrar el IVA solo sobre el AIU. Pero el literal “c” del art. 12 del decreto 1794 de agosto de 2013 les da ese permiso solo a los “sindicatos con personería jurídica vigente” y a las “cooperativas y precooperativas de trabajo vigiladas por la Supersolidaria” y por tanto todos los demás entes jurídicos y personas naturales que presten el servicio integral de aseo y cafetería los pone a responder por el IVA sobre la base general mencionada en el art. 447 del E.T. y no solo sobre el AIU. Eso por tanto es un exceso en la reglamentación que podrá ser perfectamente demandable”)

Adicionalmente, resulta que en el art. 11 del decreto 1794 se dispuso la siguiente reglamentación

Artículo 11°, Base gravable en contratos en los cuales no se haya expresado cláusula AIU. En la prestación de los servicios expresamente señalados en los artículos 462-1 y 468-3 numeral 4° del Estatuto Tributario, en los que no se hubiere establecido la cláusula AIU, o ésta fuere inferior al 10%, la base gravable sobre la cual se liquida el impuesto sobre las ventas será igual al 10% del valor total del contrato o el 10% del valor total de la remuneración percibida por la prestación del servicio, cuando no exista contrato.

Por tanto, en razón de lo anterior, y pensando en los servicios del art. 462-1, se concluye lo siguiente:

a) Cuando entre las partes sí se ha expresado la clausula AIU, ese AIU podría llegar a ser inferior o superior al 10% del valor del servicio. Por tanto, cuando el AIU pactado sea inferior al 10% del valor del servicio, el IVA se debe generar sobre un AIU que sea del 10% del valor del servicio. Y si el AIU pactado es superior al 10% del valor del servicio, entonces sobre ese AIU pactado se generará el respectivo IVA

b) Cuando entre las partes no se ha expreado la cláusula AIU, entonces se debe calcular siempre el 10% del valor del servicio y sobre ese valor generar el IVA .

Adviertase además que en el caso de los servicios del numeral 4 del art. 468-3, lo que dice el Estatuto Tributario es que esos servicios generan IVA a la tarifa del 5% sobre el AIU y no se fijó ningún valor mínimo para definir ese AIU sobre el cual se tendría que calcular el respectivo IVA. Por tanto, es un error del art. 11 del decreto 1794 dar a entender que si entre las partes pactan un AIU inferior al 10% del servicio, que entonces se debe forzosamente para estos servicios del numeral 4 del art. 468-3 fijar un AIU equivalente al 10% del valor del servicio. Esa fijación de ese AIU mínimo sobre el cual se genere el IVA es una fijación que solo se debe hacer con los servicios del art. 462-1. Así que la única parte del art. 11 del decreto 1794 que se podría aplicar a los servicios del numeral 4 del art. 468-3 sería cuando no se haya pactado la cláusula AIU, y en ese caso entonces el decreto 1794 sí los estaría obligando a fijar como AIU un valor equivalente el 10% del valor del servicio.

Aclarado todo lo anterior, a continuación ilustraremos algunos cálculos sobre la forma en que se generaría el IVA para los servicios pero solamente de los mencionados en el art. 462-1. Para quienes quieran usar este modelo en sus calculos personales, solo tendrían que estar cambiando los datos de las celdas resaltadas en amarillo pues los demás datos son automáticos.